1. Überblick: Handelspolitische Maßnahmen und eine schwächere Nachfrage führen zu einem Rückgang der chinesischen Edelstahl-Exporte um 9 %

Der globale Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe lag 2023 durchgehend unter 50 %, was auf ein im Vergleich zu 2022 schwächeres Wirtschaftswachstum hindeutet. Dies führte zu einer Erholung mit unzureichender Dynamik. Wichtige globale Institutionen erwarten im Allgemeinen für 2024 ein etwas niedrigeres Wirtschaftswachstum als 2023. Geopolitische Konflikte sorgen weiterhin für Unsicherheit im Welthandel, was voraussichtlich ein wesentliches Hindernis für die globale wirtschaftliche Erholung im Jahr 2024 darstellen wird. Die Stabilität der globalen Lieferketten bleibt gefährdet.

Laut chinesischer Zollstatistik blieben Chinas monatliche Edelstahl-Exporte im Jahr 2023 (ohne Februar) mit rund 350.000 Tonnen relativ stabil. Das durchschnittliche monatliche Exportvolumen von Januar bis November lag jedoch unter dem der beiden Vorjahreszeiträume. Von Januar bis November 2023 belief sich Chinas kumuliertes Edelstahl-Exportvolumen auf etwa 3,8 Millionen Tonnen, ein Rückgang um rund 359.000 Tonnen bzw. 8,6 % gegenüber dem Vorjahr.

Inflationsdruck und hohe Zinsen in wichtigen Edelstahlabnehmerländern wie Europa und Amerika führten zu einer Abschwächung der Investitions- und Konsumdynamik und damit zu einem Rückgang des Stahlverbrauchs in den meisten Regionen. Von Januar bis November 2023 beliefen sich die Exporte in die Europäische Union auf rund 139.000 Tonnen, ein Rückgang um 64 Prozent, während die Exporte in die Vereinigten Staaten bei rund 80.000 Tonnen lagen, ein Minus von 24,3 Prozent.

2. Handelspolitik 2023 für chinesische Edelstahlprodukte und -waren

Um ihre heimische Edelstahlindustrie zu schützen, haben die europäischen und amerikanischen Märkte hohe Handelsbarrieren für importierten Edelstahl errichtet. Indien entwickelte sich 2023 aufgrund der gestiegenen Inlandsnachfrage zum Land mit dem stärksten Wachstum bei chinesischen Edelstahlexporten, was zu historisch hohen Exportmengen aus China führte. Von Januar bis November 2023 exportierte China rund 641.000 Tonnen Edelstahl nach Indien, ein Anstieg um 30,1 %. Daraufhin verhängte Indien im April 2023 einen Ausgleichszoll von 18,95 % auf Edelstahlprodukte der 200er-Serie aus China (Zolltarifnummern 7219 und 7220). Auch indische Stahlunternehmen fordern zunehmend Antidumpingzölle auf importierten Edelstahl.

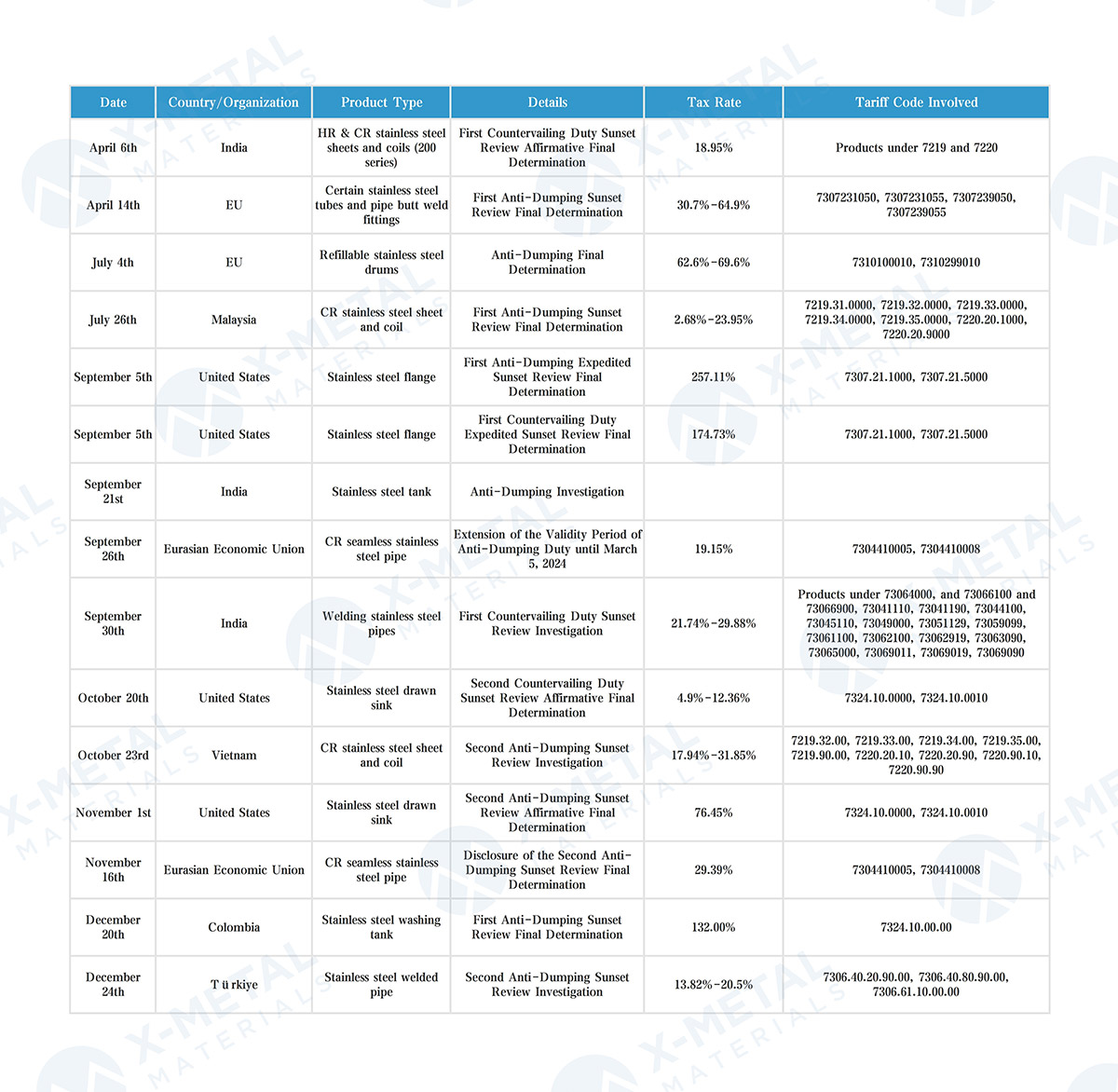

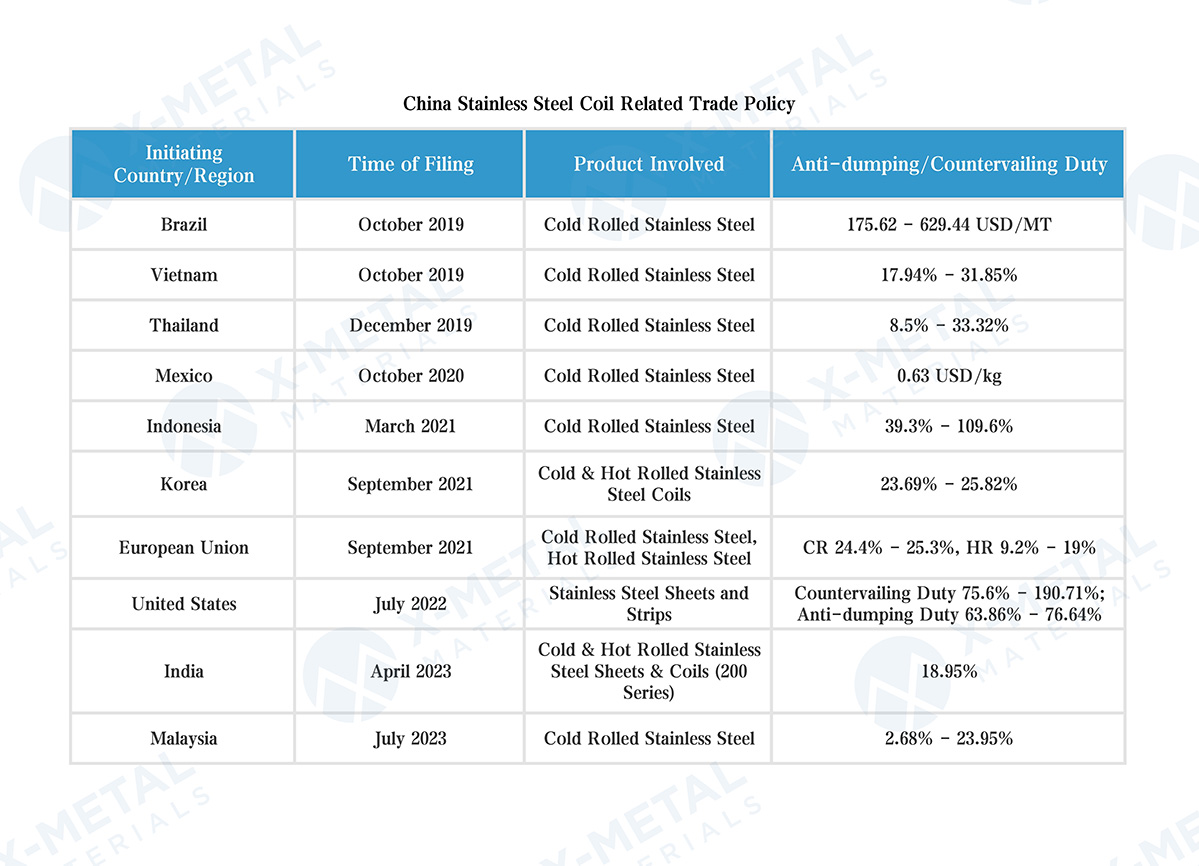

Laut unvollständigen Statistiken gab es im Jahr 2023 etwa 15 von ausländischen Stellen eingeleitete Antidumping- und Ausgleichsmaßnahmenuntersuchungen bzw. -entscheidungen gegen chinesische Edelstahlprodukte. Zu den betroffenen Produkten gehörten kaltgewalzte Edelstahlcoils und -bleche, kaltgewalzte nahtlose Edelstahlrohre, geschweißte Edelstahlrohre, warmgewalzte Edelstahlplatten und -coils, Edelstahlrohrformstücke, Flansche, Spülbecken, Behälter und Fässer. Details siehe unten.

3. Ausländische Antidumping-/Antisubventionszölle auf chinesische Edelstahlcoils und -bleche

Zu den Ländern, die Antidumping- und Antisubventionszölle auf chinesischen Edelstahl erheben, gehören die Europäische Union, die Vereinigten Staaten, Südkorea, Indonesien, Mexiko, Thailand, Vietnam, Brasilien, Malaysia, Indien, die Eurasische Wirtschaftsunion und Kolumbien. Die betroffenen Produkte umfassen warm- und kaltgewalzte Edelstahlcoils und -bleche, Rohrverbindungsstücke, Flansche, nahtlose und geschweißte Rohre, Spülbecken und Fässer.

Von Januar bis November 2023 waren Stahlcoils und -bleche die wichtigsten Exportprodukte Festlandchinas und machten 77,5 % des gesamten Exportvolumens aus, was etwa 2,945 Millionen Tonnen entsprach. Unvollständige Statistiken zeigen, dass die aktuelle Situation der ausländischen Antidumping- und Antisubventionszölle auf chinesische Edelstahlcoils und -bleche wie folgt aussieht:

4. Ausblick für 2024: Potenzial für einen moderaten Exportanstieg trotz globaler Herausforderungen

Der europäische Edelstahlmarkt zählte 2023 zu den schwächsten der letzten Jahre. Viele Unternehmen reduzierten ihre Produktion angesichts der Herausforderungen. Obwohl die Energiepreise gesunken sind, verläuft die Produktionserholung schleppend, und für das erste Halbjahr wird keine deutliche Verbesserung der Nachfrage erwartet. Europa, nach Asien der zweitgrößte Edelstahlverbrauchermarkt, beeinflusst mit seinem schwachen Verbrauch direkt oder indirekt Chinas Edelstahlexporte.

Mit Blick auf das Jahr 2024, in dem sich die Inflation in den meisten Ländern abschwächt, ist mit einer allmählichen Erholung der Nachfrage nach Edelstahl zu rechnen. Indien und Russland dürften sich dank politischer Unterstützung und einer steigenden Nachfrage zu Wachstumsmärkten für Chinas Edelstahlexporte entwickeln. Die Exporte werden voraussichtlich um etwa 3 % gegenüber dem Vorjahr steigen.

Veröffentlichungsdatum: 17. Januar 2024