1. 概要:貿易政策と需要の弱体化により、中国のステンレス鋼輸出は9%減少した

2023年を通して、世界の製造業PMIは一貫して50%を下回り、2022年と比較して経済成長の勢いが鈍化したことを示唆しています。このことが、回復の勢いが不十分な状況につながりました。世界の主要機関は、2024年の経済成長率が2023年よりも若干低下すると概ね予想しています。地政学的紛争は依然として世界貿易に不確実性をもたらしており、2024年の世界経済回復の大きな阻害要因となることが予想されます。グローバルサプライチェーンの安定性は依然として課題を抱えています。

中国税関の統計によると、2023年の中国のステンレス鋼輸出量は2月を除き、月間で約35万トンと比較的安定していた。1月から11月までの月平均輸出量は、過去2年間の同時期よりも減少した。2023年1月から11月までの中国のステンレス鋼輸出量は累計で約380万トンで、前年比約35万9000トン、8.6%減少した。

欧州や米国といった主要ステンレス鋼消費市場におけるインフレ圧力と高金利の影響で、投資と消費のダイナミクスが弱まり、ほとんどの地域で鋼材使用量が減少しました。2023年1月から11月までの欧州連合(EU)向け輸出量は約13万9000トンで、前年比64%減少しました。一方、米国向け輸出量は約8万トンで、前年比24.3%減少しました。

2. 2023年の中国のステンレス鋼製品および物品に関する貿易政策

欧米市場は、自国のステンレス鋼産業の保護を目的として、輸入ステンレス鋼に対して高い貿易障壁を課してきました。特に、2023年には、インドが国内需要の増加により中国からのステンレス鋼輸出において最も顕著な成長を遂げた国となり、中国からの輸出量が過去最高を記録しました。2023年1月から11月までの間に、中国は約64万1000トンのステンレス鋼をインドに輸出し、前年比30.1%の増加となりました。これを受けて、インドは2023年4月、関税番号7219および7220に基づき、中国からの200シリーズのステンレス鋼製品に18.95%の相殺関税を課しました。インドの鉄鋼会社もまた、輸入ステンレス鋼に対する反ダンピング関税の賦課を求める声を高めています。

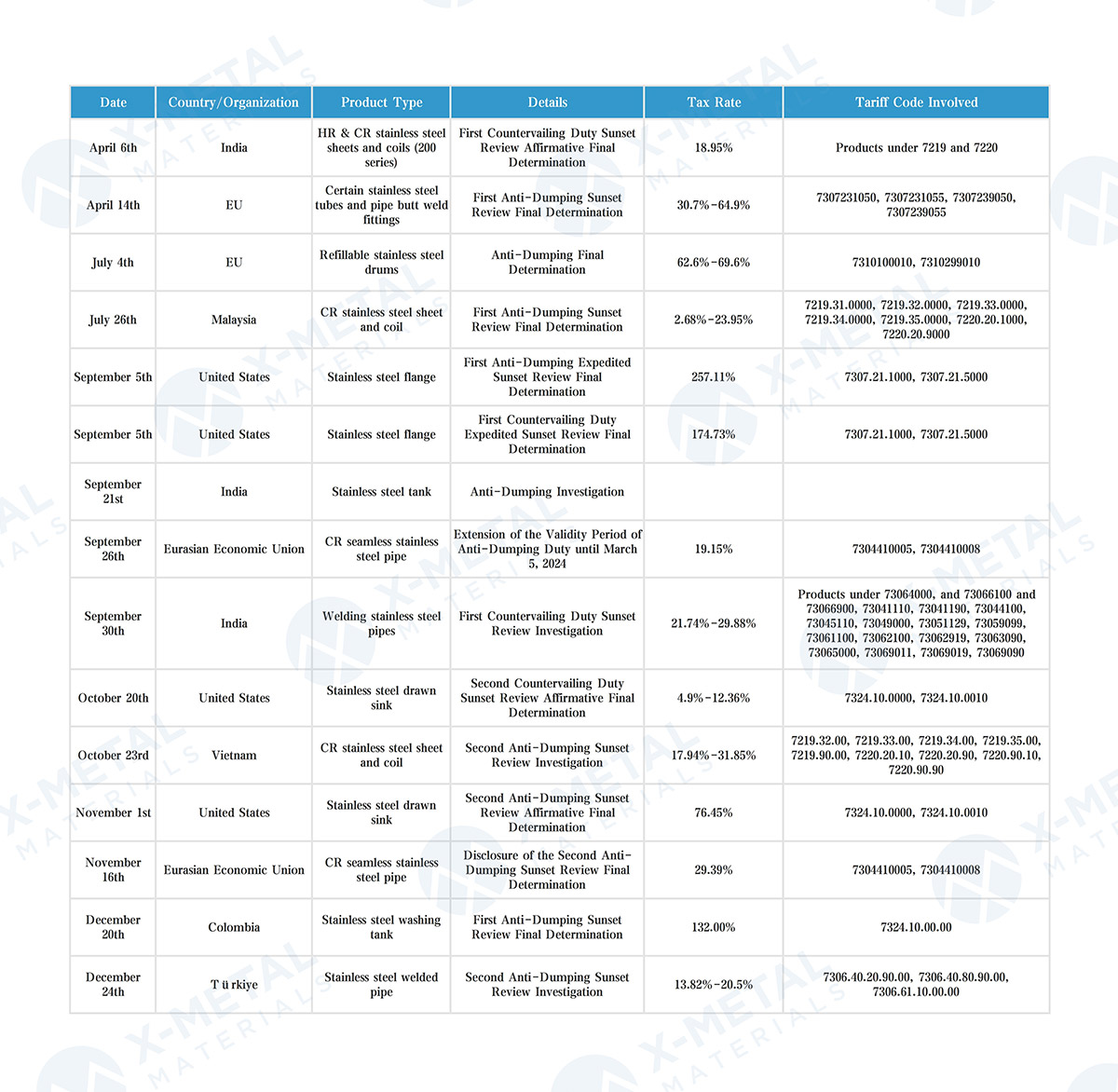

不完全な統計によると、2023年には、中国のステンレス鋼製品および製品に対して、外国によるアンチダンピングおよび相殺関税措置の調査または裁定が約15件ありました。対象製品には、冷間圧延ステンレス鋼板、冷間圧延シームレスステンレス鋼管、溶接ステンレス鋼管、熱間圧延ステンレス鋼板、ステンレス鋼管継手、フランジ、シンク、容器、バレルなどが含まれています。詳細は以下のとおりです。

3. 中国製ステンレス鋼板に対する海外の反ダンピング関税および反補助金関税

中国製ステンレス鋼に反ダンピング/反補助金関税を課している国には、欧州連合(EU)、米国、韓国、インドネシア、メキシコ、タイ、ベトナム、ブラジル、マレーシア、インド、ユーラシア経済連合(EEU)、コロンビアが含まれます。対象製品は、熱間圧延および冷間圧延ステンレス鋼板、パイプライン継手、フランジ、シームレスパイプ、溶接管、シンク、バレルなどです。

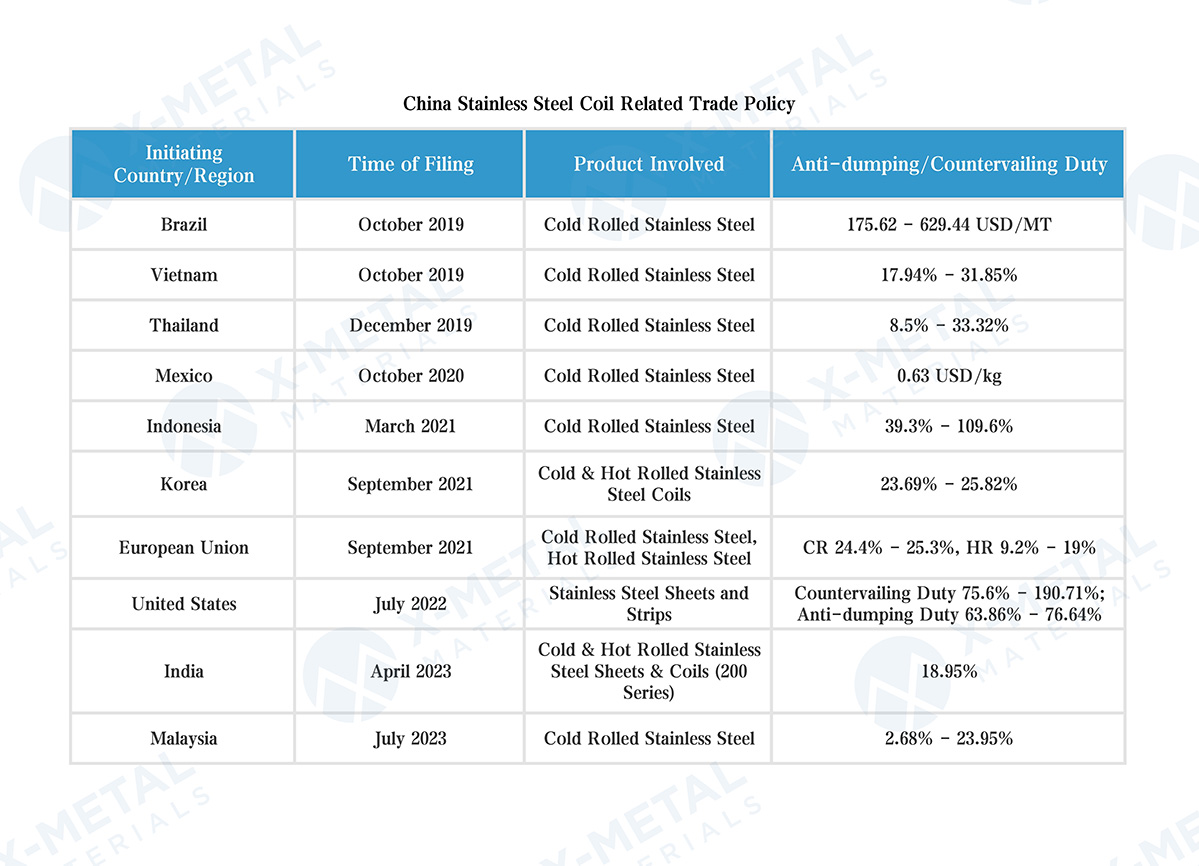

2023年1月から11月までの期間、コイルと鋼板は中国本土の主要輸出品であり、総輸出量の77.5%を占め、約294万5千トンに達しました。不完全な統計によると、中国製ステンレス鋼コイルと鋼板に対する海外からのアンチダンピング/反補助金関税の現状は、以下の図のとおりです。

4. 2024年の見通し:世界的な課題の中で輸出が緩やかに増加する可能性

2023年の欧州ステンレス鋼市場は近年で最も低迷した市場の一つであり、多くの企業が課題への対応として生産を削減しました。エネルギー価格は下落したものの、生産回復は依然として緩やかで、今年上半期の需要の大幅な改善は見込まれていません。欧州はアジアに次ぐステンレス鋼消費市場であり、その消費の低迷は中国のステンレス鋼輸出に直接的または間接的な影響を与えています。

2024年を見据えると、多くの国でインフレが鈍化するにつれ、ステンレス鋼の需要は徐々に回復する見込みです。インドとロシアは、政策支援と需要の緩和により、中国のステンレス鋼輸出の成長地域となることが期待されています。輸出は前年比約3%増加すると予想されています。

投稿日時: 2024年1月17日